Зміст

РЕФЕРАТ

ВСТУП

РОЗДІЛ 1.ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

1.1. Основи побудови обліку інвентаризації активів і зобов'язань підприємства

1.2. Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

РОЗДІЛ 2. МЕТОДИКА І ОРГАНІЗАЦІЯ ЗДІЙСНЕННЯ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

2.1. Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

2.2. Принципи організації проведення інвентаризації активів і зобов'язань підприємства

2.3. Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

РОЗДІЛ 3.МЕТОДИКА АНАЛІЗУ ТА АУДИТУ РЕЗУЛЬТАТІВ ІНВЕНТАРИЗАЦІЇ АКТИВІВ 1 ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

3.1. Методика аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

3.2. Методика аудиту інвентаризації активів і зобов'язань підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

РЕФЕРАТ

Дипломна робота на тему "Облік, аналіз і аудит інвентаризації активів та зобов'язань підприємства" на матеріалах ВАТ „Херсонський бавовняний комбінат" виконана у розмірі 100 сторінок і містить 14 таблиць, 12 рисунків та 4 додатки,

В результаті дослідження визначено сутність, зміст, роль інвентаризації в господарській діяльності, обґрунтовано значення та місце Інвентаризації в бухгалтерському обліку та господарському контролі, сформовано основні напрямки проведення аудиту та аналізу інвентаризації активів і зобов'язань підприємства, розглянуті діючі методики комп'ютеризації інвентаризаційного процесу.

В роботі використані діючі закони, положення, інструкції, Національні нормативи аудиту, праці українських та зарубіжних авторів.

Результати отримані при дослідженні, складають підстави для подальших досліджень проблем бухгалтерського обліку і господарського контролю в ринкових умовах господарювання.

ВСТУП

Нововведення, що відбулися в політичному і економічному житті України, а також направленість її курсу на поступову інтеграцію в розвинуту економічну спільноту, зумовили проведення кардинальних змін в методології та організації бухгалтерського обліку, прийняття. Закону України ''Про бухгалтерський облік і фінансову звітність в Україні" та Національних (стандарті») положень бухгалтерського обліку. Це зумовило й посилення контрольних функцій як держави, так і власника, за здійсненням та результатами фінансово-господарської діяльності.

В Україні одним із найважливіших елементів ринкової економіки стає господарський контроль. В сучасних умовах багато його методологічних і організаційних питань потребують подальшої розробки, вдосконаленні і термінового впровадження, так як проведення інвентаризації було, є і залишається єдиним способом контролю за точністю даних, що надаються бухгалтерським обліком.

Зростання вимог до підвищення ефективності інвентаризації з метою поліпшення управління та контролю в нових умовах господарювання, зумовлюють необхідність наукового дослідження даної проблеми. Недосконалість чинних нормативних актів, які регламентують інвентаризаційну діяльність та невідповідність практики інвентаризаційної роботи вимогам підвищення ефективності використання майна господарюючого суб'єкту, забезпечення його збереження зумовлює актуальність дослідження організації інвентаризаційної роботи, практики проведення інвентаризації та удосконалення відображення її результатів в обліку. Необхідність розв'язання цих актуальних проблем зумовило вибір теми.

Метою роботи є теоретичне визначення сутності, змісту, ролі інвентаризації в господарській діяльності, обґрунтування значення та місця інвентаризації в бухгалтерському обліку, комплексне вивчення стану та перспектив розвитку інвентаризаційної робота та можливість комп'ютеризації інвентаризаційного процесу,

Для досягнення поставленої мети були намічені наступні основні завдання:

- розкрити сутність і зміст поняття інвентаризації;.

- визначити мету і завдання;

- визначити місце і роль інвентаризації активів і зобов'язань в сучасних умовах господарювання;

- визначити перелік об'єктів і суб'єктів інвентаризації;

- уточнити класифікації інвентаризації у відповідності з потребами сучасних умов господарювання;

- дослідити етап інвентаризаційної роботи на підприємствах, на прикладі відкритого акціонерного товариства Херсонський бавовняний комбінат;

- визначити основні показники за допомогою яких можна проаналізувати стан інвентаризаційної роботи на підприємстві.

Об'єктом дослідження є організація і методика проведення інвентаризації активів І зобов'язань на виробничих підприємствах, зокрема, відкритому акціонерному товаристві Херсонський бавовняний комбінат.

При написанні роботи використані нормативні та інструктивні матеріали і положення, що діють в Україні праці українських та зарубіжних авторш, практичні матеріали і результати досліджень етану внутрішньогосподарського контролю на виробничому підприємстві відкрите акціонерне товариство Херсонський бавовняний комбінат.

РОЗДІЛ 1

ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

1.1. Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Будь-яка підприємницька діяльність втрачає свій сенс, коли господарські операції, факти та інші події не обліковуються. В той же час діяльність є некерованою, якщо не здійснюється контроль, хоча б для того щоб визначити її результати, Тому облік і контроль є обов'язковими складовими в будь-якій сфері діяльності людини, а особливо в господарській.

Це пояснює і факт тисячолітньої історії існування та застосування інвентаризації людством,

Слово "інвентаризація" запозичене з німецької мови і представляє собою похідне від інвентарю, (В 1713 р, з'являється термін "інвентаріум", в 1743 р, - "інвентарій" і тільки у 1797 р, - "Інвентаризація"),

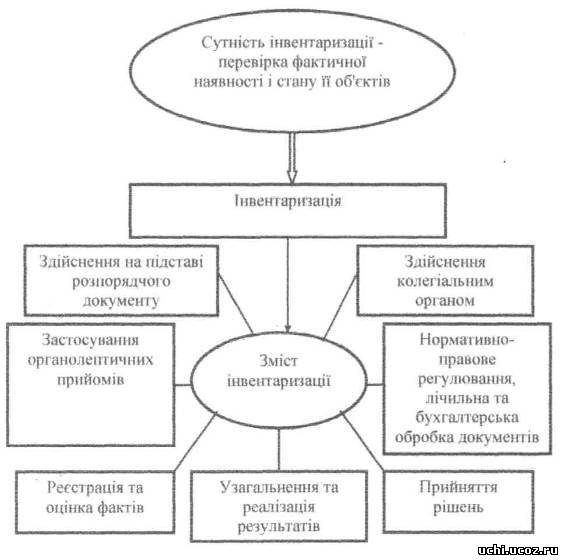

Під інвентаризацією слід розуміти перевірку та оцінку фактичної наявності об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації з подальшим порівнянням отриманих даних з обліковими показниками. Інвентаризації притаманний комплекс наступних господарсько-правових ознак: здійснення на підставі розпорядчого документу колегіальним органом: виявлення кількісних і якісних характеристик об'єкту; реєстрація та оцінка фактів; нормативно-правове регулювання; бухгалтерська обробка документів; узагальнення та реалізація результатів; прийняття рішень (див. рис. 1.1).

Рис. 1.1. Сутність і зміст інвентаризації

Визначення сутності і змісту інвентаризації ДОЗВОЛЯЄ провести чітку межу між господарюючими діями, які за своєю природою схожі з інвентаризацією. До таких дій можна віднести переоблік, приймання товарно-матеріальних цінностей, самоперевірку, самоконтроль, перепис.

Тільки інвентаризація активів (основних засобів, сировини, товарів, грошових коштів, дебіторської заборгованості м інших статей активу

балансу) і зобов'язань (пасив балансу, за виключенням розділу 1 "Власний капітал") може підтвердити достовірність даних бухгалтерського обліку і фінансової звітності.

В процесі еволюції суспільства поняття інвентаризації трансформувалось з найпростішої форми здійснення дій по перерахунку, перемірюванню, зважуванню, метою яких було відображення фактичного стану об'єкту, - до дій по виявленню фактичної наявності майна з метою визначення власного та залученою капіталу, вкладеного в діло, і визначення фінансового результату від господарської діяльності. В наді час інвентаризація активів і зобов'язань t закінченим процесом, проведення якого дає змогу визначити наявність і стан майна та зобов'язань господарюючого суб'єкту.

Інвентаризація, як один з елементів методу бухгалтерського обліку тісно взаємодіє з оцінкою, калькуляцією, подвійним записом, балансом.

Оцінка і калькуляція базуються на документації, яка не завжди враховує всі явища й окремі факти, що мають місце в господарському житті.

Так, в процесі-виробництва як і в процесах постачання, зберігання та реалізації мають місце господарські факти, котрі не знаходять відображення в бухгалтерському обліку (наприклад, понаднормові природні втрати, недовкладення сировини і матеріалів, заміна більш цінних матеріалів, сировини, комплектуючих на більш дешеві). Всі ці факти спричиняють викривлення фактичної собівартості виготовленої продукції.

Калькулювання собівартості одиниці продукції на підставі облікових даних не завжди точно відображає фактичні витрати, що були здійсненні в протесі виробництва.

Отже, завдяки проведенню інвентаризації отримується Інформація для достовірного визначення реальних витрат на виробництво продукції, виконаних робіт та наданих послуг.

Лише результати проведеної інвентаризації дозволяють виявити помилки при здійсненні подвійного відображення господарських операцій, окремих фактів господарського життя на бухгалтерських рахунках.

Інвентаризація забезпечує дотримання таких вимог до балансу та звітності, як правдивість і реальність. Проведення інвентаризації дає можливість отримати інформацію, без якої такі елементи методу бухгалтерського обліку, як баланс так і звітність втрачають функцію способу пізнання дійсності.

В системі елементів методу бухгалтерського обліку інвентаризація як елемент має певну самостійність і незалежність. В ієрархічній системі цей елемент як засіб контролю може зайняти будь-яке місце після документації. В свою чергу, в практичному аспекті, інвентаризація впливає на всі елементи системи методу бухгалтерського обліку.

Інвентаризація, оскільки вона оформлюється документами, повинна розглядатися в обліку тільки як процедура, в результаті якої бухгалтер отримує документальне підтвердження про факти господарського життя. Яке ж значення інвентаризації в практичній діяльності? Належним чином організований поточний облік дозволяє постійно слідкувати за змінами в господарській діяльності підприємства та своєчасно повідомляти як про позитивні тенденції, так і про негативні явища. Але абсолютно точної картини ні поточний облік, ні складений на підставі його даних зведений облік не гарантують. Відбувається це з наступних причин:

1, Під час звичайної операційної діяльності в кількісних та якісних характеристиках запасів, що знаходяться в місцях зберігання, можуть виникати зміни, ззовні часто не помітні, які неможливо виявити та задокументувати в момент їх виникнення, а саме: природні зміни маси або якості внаслідок біологічних, хімічних та фізичних дій, вплив зміни температури або вологості повітря,

2. Навіть при найохайнішому здійснені розрахунків між підприємством і його Контрагентами можуть виникнути розбіжності та суперечки з приводу окремих вимог і зобов'язань. Для їх вирішення необхідно повертатись до раніше зроблених записів, перевіряти і при необхідності вносити відповідні поправки та уточнення до них,

3. Не завжди виконується вимога щодо вибуття матеріальних цінностей з місця зберігання за наявності бездоганно складених виправдовуючих документів, витрачання будівельних матеріалів відкритого зберігання без документального оформлення.

4. В практичній діяльності зустрічаються порушення діючих правил приймання, зберігання та відпуску матеріальних цінностей (прорахунки, пересортиця, обважування), На практиці розрізняють об'єктивні і суб'єктивні причини таких порушень, Об'єктивні причини не залежать від дій матеріально відповідальних осіб. Суб'єктивні причини безпосередньо залежать від дій матеріально відповідальних осіб.

5. Мають місце недоліки у підборі матеріально відповідальних осіб та встановленні контролю за їх роботою, Інколи на посаду, що пов'язана із збереженням, обліком і розпорядженням цінностями та грошовими коштами призначаються особи, котрі не заслуговують на довіру; часто посади МВО обіймають особи, яку через свою низьку кваліфікацію не можуть забезпечити належного обліку та забезпечення доручених їм цінностей. Результатом таких прорахунків є випадки псування (навмисного і ненавмисного) майна, а також крадіжки.

Інколи порушуються правила оформлення документів. Це є результатом незадовільної організації бухгалтерського обліку, недотримання порядку обліку майна на підприємствах. Такі недоліки сприяють неповному оприбуткуванню, списанню внаслідок псуванню, наявності відходів при сортуванні, списанню продукції на витрати за фіктивними документами. На практиці виникають механічні помітки в обліку - це описки в первинних документах, арифметичні неточності в підрахунках, неправильне відображення документальних даних на рахунках бухгалтерського обліку.

Внаслідок наведених вище причин облікові відомості не відповідають дійсній наявності активів та реальності зобов'язань.

Усунути всі можливі недоліки можна завдяки проведеній інвентаризації, яка дозволяє перевірити достовірність документального оформлення і відображення в бухгалтерському обліку господарських операцій, а також здійснити необхідні виправлення й уточнення в облікові регістри.

Інвентаризація важлива тим, то дає можливість одержати інформацію про загальний стан активів і. відповідно, робити висновки з приводу майнового та фінансового стану підприємства, тобто про його величину та можливості, про те, наскільки наявні ресурси дозволяють йому розгорнути господарську діяльність, в якій мірі воно потребує фінансової допомоги.

Іншими словами, якщо в традиційному розумінні інвентаризація ґрунтуєть