Значение, состав, структура и содержание бухгалтерского баланса.

Баланс - двучашие, употребляется как равенство или равновесие. Все подлежащие учету рассматривается с двух позиций: что представляет собой объект учета и за счет каких источников он был приобретен. Это положено в основу балансового метода. Балансовый метод реализуется следующим порядком: – составляется таблица (актив левая часть, пассив правая)

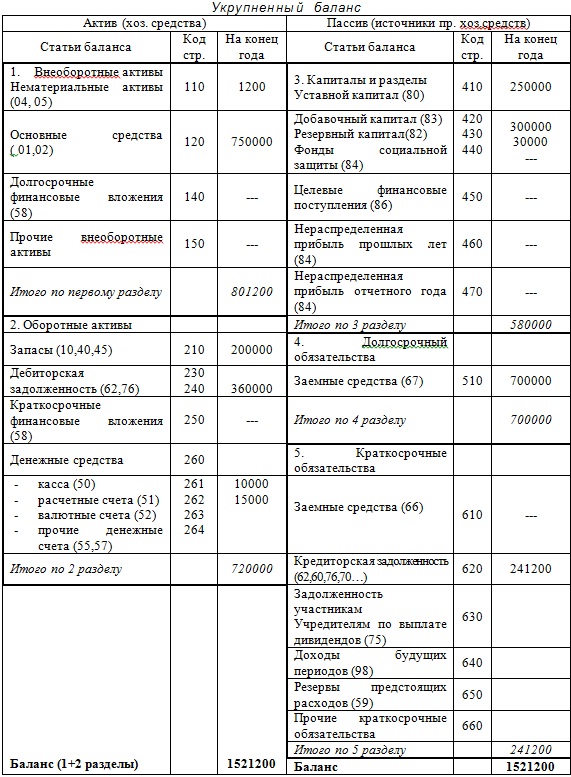

Значение и функции баланса. Баланс служит основным источником информации для различных пользователей. Баланс дает информацию о том, чем владеет собственник, т.е. в каком количестве и качественном состоянии находятся тот запас материальных средств которыми располагает предприятие. По балансу определяют способно ли предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения. По балансу определяют конечный финансовый результат деятельности предприятия. На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств. Данные баланса используются налоговыми службами, кредитными учреждениями и органами государственного управления. Строение баланса основывается на принципе двойственности. Активы = собственный капитал + кредиторская задолженность. Пассивы = капитал + обязательства Капитал = собственному капиталу (строка 410-470).

Типовые изменения баланса под влиянием хозяйственных операций 1 тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав, а валюта баланса остается неизменной. К операциям такого типа относятся все операции по использованию материальных ценностей в процессе производства; по выпуску готовой продукции из производства; погашению дебиторской задолженности; получение денежных средств в кассу наличными с расчетного счета. 2 тип хозяйственных операций вызывает изменение только в пассиве баланса: одна его статья увеличивается, другая уменьшается, т.е. видоизменяется источник хозяйственных средств, валюта баланса остается неизменной. К операциям такого типа можно отнести все хозяйственные операции по населению, выплаты за счет фонда потребления; по удержанию из заработной платы и другое. 3 тип хозяйственных операций вызывает изменение в активе и пассиве баланса одновременно в сторону увеличения его статей при этом валюта баланса также увеличивается на сумму операций по активу и пассиву. К данному типу операций можно отнести начисление средств в счет учредительных взносов; начисление заработной платы; получение кредитов; авансовые поступления от заказчиков и другое. 4 тип хозяйственных операций вызывает изменение в активе и пассиве баланса одновременно в сторону уменьшения его статей, валюта баланса также уменьшается на эту сумму. К такому типу относятся операции по оплате операций всех видов кредиторской задолженности (бюджет, поставщикам, соц. страхованию, рабочим и служащим по заработной плате и т.д.)